半導體行業(yè)已經(jīng)經(jīng)歷了很多變化,每一種變化都想要降低與芯片的設計和制造相關的總成本。20年前,大多數(shù)公司都有它們自己的晶圓廠,并且自己設計每種芯片上的所有電路。今天,僅有少數(shù)幾家公司有自己的晶圓廠,而以知識產(chǎn)權(quán)(IP)形式的外包設計已經(jīng)成為了常態(tài)。

IP已經(jīng)占據(jù)了EDA行業(yè)的最大份額,而且大多數(shù)人預計在可預見的未來其還將繼續(xù)增長。但這個行業(yè)健康嗎?又面臨著哪些阻礙?

MarketsandMarkets預計全球半導體IP市場將會從2015年的30.9億美元增長到2022年的70.1億美元,2016年至2022年的復合年增長率將達到10.55%。

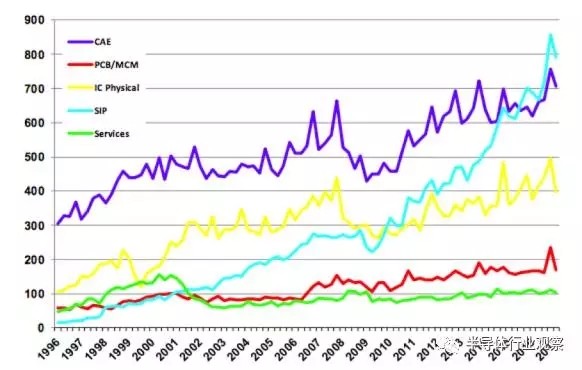

圖1:從1996年第一季度到2017年第一季度,按類別給出的EDA、IP和服務的季度收入。來自ESDMSS(未報告的公司包括ARM、CEVA和Rambus。ARMPhysicalIP是從2016年第四季度開始估計的)

但半導體行業(yè)里有很多不確定性,未來幾年可能就會發(fā)生很大的變化。那么我們需要懷疑這個行業(yè)的長期發(fā)展?jié)摿幔?/p>

德州儀器(TI)全球硅開發(fā)部門高級總監(jiān)兼研究員SanjiveAgarwala發(fā)出了他的獨家警告。他目前正在開發(fā)用于汽車和工業(yè)4.0的芯片,這些芯片的特點是擁有大型處理器和大量傳感器。“不管是在TI內(nèi)部還是外部,我們都在努力尋找最好的技術。”Agarwala說,“現(xiàn)在IP已經(jīng)發(fā)展了很多年了。所以我們能使用ARM內(nèi)核,因為它們是現(xiàn)在最好的。接口方面也是類似,因為它們也在發(fā)展。”

但是,當被問到對未來的看法時,Agarwala認為有很多發(fā)展阻力。“人們感覺IP業(yè)務還在增長,但我認為它不會繼續(xù)增長,就算增長也不會超過一兩年。原因很簡單。節(jié)點數(shù)量增長減速、行業(yè)整合、IP標準化——這些都會增加利潤壓力,而研發(fā)成本則依賴于你能承受多少。在我看來,這意味著在未來幾年里繼續(xù)參與競爭將變得非常艱難,而你將需要自己鞏固你的IP業(yè)務。過去有很多內(nèi)部IP開發(fā)都轉(zhuǎn)向了外部,這是有意義的。有很多東西我們都不再自己內(nèi)部做了,但這種轉(zhuǎn)變將不再發(fā)生。”

IP公司的發(fā)展健康嗎?“據(jù)ESDAlliance,IP產(chǎn)業(yè)正在以兩位數(shù)的速度增長,所以它肯定是健康的。”Uniquify,Inc.營銷副總裁GrahamBell說,“但是,我們可以看到并非所有IP公司都能平等分享這些財富。ARM是這個市場的份額領先者,而且近期的增長率為22%。大多數(shù)IP公司的增長率都是個位數(shù)。競爭很激烈,很多二級和三級供應商的投資組合都有重疊。”

但收入和增長并非健康與否的標準。“健康有兩個維度。”eSilicon戰(zhàn)略和產(chǎn)品副總裁HughDurdan說,“一是收入。它在增長嗎?目前看起來相當健康。第二個維度是盈利能力。這才是IP業(yè)務真正的難題所在。”

行業(yè)演化

IP產(chǎn)業(yè)自誕生以來就在不斷演進。“我們看到那些曾經(jīng)自己擁有IP部門的公司開始采用第三方IP。”CadenceIP設計營銷總監(jiān)TomWong說,“這個趨勢正在加速。這種研發(fā)還是購買的決策和總體擁有成本的結(jié)論最終讓公司支持第三方商業(yè)IP。”

公司購買IP的原因有很多。“有一些器件(比如內(nèi)存)從一家確保它們可以被生產(chǎn)制造的公司獲得要更合理。”O(jiān)neSpinSolutions營銷副總裁DaveKelf說,“因為成本的關系,自己研發(fā)不值得。往上一層,我們是構(gòu)建一個團隊來做標準接口,還是咨詢銷售這種IP標準的專家?如果這不是我們的核心競爭力,那么可能就不值得去開發(fā)它。最后,還有處理器等等,除了硬件之外還需要很多東西,比如編譯器。你難道想?yún)⑴c到這些事情中嗎?”

而公司的核心競爭力也會隨時間變化。“一二十年前,處理器被認為是差異化的主要方面,”NetSpeedSystems業(yè)務發(fā)展副總裁AnushMohandass說,“那時候沒人認為處理器可以外包。移動行業(yè)就曾有這樣的謬誤。類似的事情將發(fā)生在這個市場的不同領域,往不同的方向騰飛。在汽車領域,我們關注的焦點是異構(gòu)計算和功能安全性,而在物聯(lián)網(wǎng)領域,焦點則是關于數(shù)萬億的設備。將會制造研發(fā)這些設備和IP的大量公司是這種增長得以實現(xiàn)的基礎。”

而且變化的速度可能還將加速。“和EDA不一樣,IP有無限的彈性,只要這種產(chǎn)品類型是有需求的。”Silvaco的IP部門總經(jīng)理WarrenSavage說,“對EDA而言,一旦你有了整個流程,你基本上就只需要優(yōu)化它,而且相對于消費市場驅(qū)動的半導體設計,新的流程的生命周期相對較慢。”

而且IP創(chuàng)業(yè)公司的數(shù)量總是很多。“不只是EDA公司會供應IP,而且實際上我們也看到了越來越多的可以提供專業(yè)IP的IP設計公司。”MoortecCTOOliverKing說,“這些供應商可以以通用IP供應商無法辦到的方式優(yōu)化它們的IP解決方案。公司只會與那些他們相信會提供有效的且已證明的解決方案的IP供應商合作。這比自己內(nèi)部設計更有利,而且能開源解決方案。IP的成本可以相對應對替代解決方案的風險。”

但是,TI的Agarwala所指出的阻力是確實存在的,盡管其最終結(jié)果可能不會很糟。

摩爾定律減速的影響

如果新節(jié)點的開發(fā)和采用速度減慢,可以認為IP將變得更加穩(wěn)定。但似乎這個斷言與實際發(fā)生的情況正好相反。

首先,新節(jié)點還在繼續(xù)。“從10nm到7nm的節(jié)點遷移比28nm到16nm的節(jié)點遷移時間更短。”Cadence的Wong指出,“擴散的速度超過了IP供應商支持所有每種新工藝方法的能力。現(xiàn)在有BulkCMOS、finFET和FD-SOI。我們在同一個時間段有16nm、14nm、12nm、10nm、7nm共存。”

甚至更老的節(jié)點也在獲得復蘇。“過去在40nm節(jié)點時,你可能會有一個低功耗版本和一個高性能版本,”Durdan說,“當40nm節(jié)點結(jié)束之后,大家都遷移到了下一個節(jié)點。但28nm卻繼續(xù)演化到了今天,現(xiàn)在有原來的28HPP以及HPM和HPL。現(xiàn)在他們還有HPC和HPC+。”

這給IP開發(fā)商的利潤帶來了壓力。“這是一把雙刃劍,因為其確實通過使用這些節(jié)點提供了差異化的機會,但同時因為這些節(jié)點出現(xiàn)了變體,所以也是一個負擔,在下一個變體到來之前要收回投資和賺取利潤就變得更加困難了。”Durdan繼續(xù)說,“這給IP供應商帶來了一些困難,因為他們必須進行投資,才能跟上每家代工廠每個工藝節(jié)點的每種變體。”

如果客戶沒有遷移到新的更小的節(jié)點,那還會帶來新的情況。“我們將如何增加下一代系統(tǒng)的性能?”RISC-V執(zhí)行總監(jiān)RickO’Connor問道,“大家達成共識的看法是專用異構(gòu)內(nèi)核,而且是大量這種內(nèi)核。如果你在打造一款物聯(lián)網(wǎng)設備,你就不需要服務器級別的機器所使用的所有指令。如果一款物聯(lián)網(wǎng)設備每隔幾分鐘才處理幾個數(shù)據(jù)包,那你就不需要用x86設備來驅(qū)動它。RISC-V讓你可以為下一代你想運行的確切應用構(gòu)建這些多核異構(gòu)平臺或嵌入式的專門實現(xiàn)的單核。”

事實上,這個行業(yè)正在尋求越來越大的多樣化。“IP市場還有巨大的增長空間,但其中大部分都是專用的,”GarySmithEDA的首席分析師LaurieBalch說,“這個行業(yè)的解決方案是開發(fā)多種不同解決方案的組合方案,而不是開發(fā)一個許多人都可以使用的單一平臺。這是針對小眾用戶的定制產(chǎn)品,在EDA行業(yè)中,這些產(chǎn)品變化得比工具更快。”

新工藝的快速發(fā)展確實給IP用戶和代工廠帶來了潛在的問題。“有很多客戶并沒有他們自己的IP,嚴重依賴于第三方的IP生態(tài)系統(tǒng)。”Durdan指出,“如果代工廠不能為他們的節(jié)點維持一個可行的第三方IP生態(tài)系統(tǒng),那就會限制那些目標是有自己的IP的客戶。”

不斷演化的標準

標準可能有用,也可能毫無幫助。

計算機科學家AndrewTanenbaum在1981年寫道:“在標準方面,好就好在你有很多標準可選。而且就算你不喜歡所有這些標準,你也只需要等待下一年的模型。”

隨著這個思路,標準其實并不穩(wěn)固。“標準在不斷演化,工藝越變越復雜。”Synopsys解決方案組營銷副總裁JohnKoeter說,“所以在一個給定工藝節(jié)點,更復雜的協(xié)議以及該協(xié)議的更艱難的實現(xiàn)不僅會保持價格穩(wěn)定,甚至還會導致上漲。PCIExpress很復雜,USB很復雜,大多數(shù)公司只想把它交給一家IP提供商,他們希望提供商能為他們的SoC需求做好配置。”

這些標準也還有重要的物理IP部分,需要專門的設計技巧。

“有兩件事在驅(qū)動IP供應商不得不持續(xù)投資。一是工藝技術以及代工廠開發(fā)出該工藝技術的變體的速度。另一個是新版本的標準。曾經(jīng)有LPDDR4和LPDDR4x(低電壓版本),然后有了LPDDR5——在不斷演化。”

行業(yè)整合

該行業(yè)面臨的另一個阻力是半導體行業(yè)內(nèi)的整合。這會改變大公司的規(guī)模經(jīng)濟嗎?

“如果你是一家每年做三款芯片的中小型公司,那么從頭開發(fā)IP將不具有任何成本效益。”Koeter說,“但如果你是一家每年做10或20款芯片的大公司,那么就可能改變開發(fā)還是購買的經(jīng)濟模式,那么也就可能會內(nèi)部開發(fā)一些IP。這樣做還有一些其它好處,包括更強的控制和更大的靈活性。而且相對通用芯片市場而言,還可以為特定芯片的IP做更多優(yōu)化。”

一些公司可能還有經(jīng)濟激勵。OneSpin的Kelf解釋說:“如果商業(yè)模式是基于版稅的,當你有兩家公司為同一個IP支付版稅時,它們會整合,否則它們需要為同樣的投資支付雙倍的版稅,它們可以把這筆投資用來開發(fā)這個IP。”

但這個說法似乎和現(xiàn)在發(fā)生的情況不符。“有一個有趣的相反的情況。”Durdan,“一些公司認為每個業(yè)務單元都需要能自力更生,它們并不相信開發(fā)IP并將其提供給多家企業(yè)的中心化企業(yè)組織。過去,它們有大型的中心開發(fā)部門,但現(xiàn)在它們是遠遠更加去中心化的結(jié)構(gòu)。”

這也假定了每個部門都有相同的需求。“產(chǎn)品可能是千差萬別的,所以一個業(yè)務的需求可能不同于另一個部門的需求。”Durdan說,“所以即使公司變得更大了,買的晶圓更多了,也不意味著它們會擴張在IP方面的投資。”

Koeter也將這個與IP一開始被外包的原因聯(lián)系了起來。“沒有人有足夠的工程師可以跟上他們的任務。只是因為它必須要正確地完成,并不意味著這會讓芯片不同——所以其基本的平衡沒有變化。其次,隨著工藝技術的爆發(fā)式發(fā)展,內(nèi)部團隊不僅必須為一種工藝變體而設計,而且還可能涉及到3、4或5種變體。在這一點上,將其外包給投資了40種工藝變體的公司可能更有效。”

NetSpeed的Mohandass也覺得沒什么根本變化。“是的,半導體行業(yè)內(nèi)部確實有整合,但這其實有助于IP產(chǎn)業(yè)。IP產(chǎn)業(yè)是一種購買或開發(fā)的決策,人們將會尋找可以直接買來用的IP,并利用自己的專用技術保存內(nèi)部的差異化。”

IP還會繼續(xù)

目前還幾乎沒有什么危險的跡象。“所有的公司都會隨時間購買IP,因為這能得到的更高的投資回報率,任何人都無法承擔失敗的后果。”FlexLogix的CEOGeoffreyTate說,“和幾家高質(zhì)量的、證明了自己的且價格合理的IP供應商合作會更好,而不是冒內(nèi)部開發(fā)團隊失敗的風險。在十年內(nèi),如果還有公司在可以購買現(xiàn)成可用的IP時還選擇內(nèi)部自己開發(fā),我會感到非常驚訝。”

“我的死亡報告被嚴重夸大了。”——馬克·吐溫

“我們很高興地報告聯(lián)盟很強大,”Wong說,“IP產(chǎn)業(yè)很健康,并且還將繼續(xù)創(chuàng)新。”

網(wǎng)站客服

網(wǎng)站客服 粵公網(wǎng)安備 44030402000946號

粵公網(wǎng)安備 44030402000946號