【中國傳動網 市場分析】 AI芯片設計是人工智能產業鏈的重要一環。自2017年5月以來,各AI芯片廠商的新品競相發布,經過一年多的發展,各環節分工逐漸明顯。

AI芯片的應用場景不再局限于云端,部署于智能手機、安防攝像頭、及自動駕駛汽車等終端的各項產品日趨豐富。除了追求性能提升外,AI芯片也逐漸專注于特殊場景的優化。

自2017年5月以來發布的AI芯片一覽

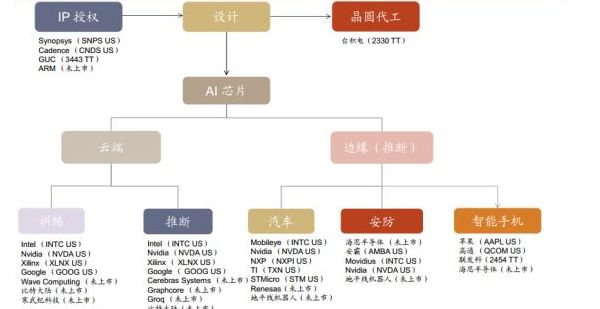

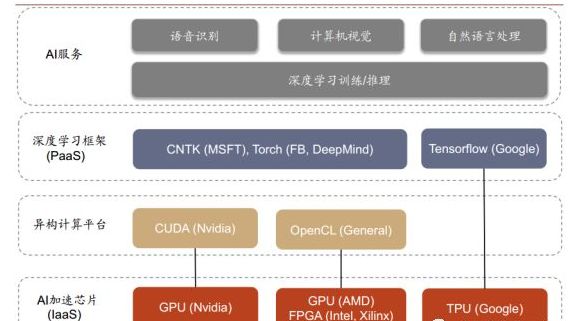

目前,人工智能產業鏈中,包括提供AI加速核的IP授權商,各種AI芯片設計公司,以及晶圓代工企業。

?按部署的位置來分,AI芯片可以部署在數據中心(云端),和手機,安防攝像頭,汽車等終端上。

?按承擔的任務來分,可以被分為用于構建神經網絡模型的訓練芯片,與利用神經網絡模型進行推斷的推斷芯片。訓練芯片注重絕對的計算能力,而推斷芯片更注重綜合指標,單位能耗算力、時延、成本等都要考慮。

?訓練芯片受算力約束,一般只在云端部署。推斷芯片按照不同應用場景,分為手機邊緣推斷芯片、安防邊緣推斷芯片、自動駕駛邊緣推斷芯片。為方便起見,我們也稱它們為手機AI芯片、安防AI芯片和汽車AI芯片。

?由于AI芯片對單位能耗算力要求較高,一般采用14nm/12nm/10nm等先進工藝生產。臺積電目前和Nvidia、Xilinx等多家芯片廠商展開合作,攻堅7nmAI芯片。

AI芯片投資地圖

AI芯片市場規模:未來五年有接近10倍的增長,2022年將達到352億美元。根據我們對相關上市AI芯片公司的收入統計,及對AI在各場景中滲透率的估算,2017年AI芯片市場規模已達到39.1億美元,具體情況如下:

?2017年全球數據中心AI芯片規模合計23.6億美元,其中云端訓練芯片市場規模20.2億美元,云端推斷芯片3.4億美元。

?2017年全球手機AI芯片市場規模3.7億美元。

?2017年全球安防攝像頭AI芯片市場規模3.3億美元。

?2017年全球自動駕駛AI芯片的市場規模在8.5億美元。

AI芯片市場規模及競爭格局

Nvidia在2017年時指出,到2020年,全球云端訓練芯片的市場規模將達到110億美元,而推斷芯片(云端+邊緣)的市場規模將達到150億美元。Intel在剛剛結束的2018DCI峰會上,也重申了數據業務驅動硬件市場增長的觀點。Intel將2022年與用于數據中心執行AI加速的FPGA的TAM預測,由70億美元調高至80億美元。

而同時我們也注意到:

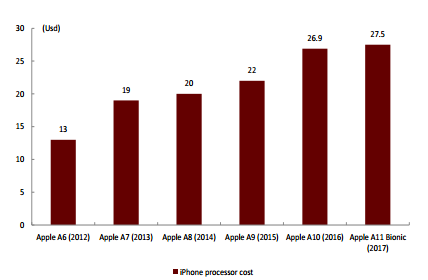

1)手機SoC價格不斷上升、AI向中端機型滲透都將為行業創造更廣闊的市場空間。

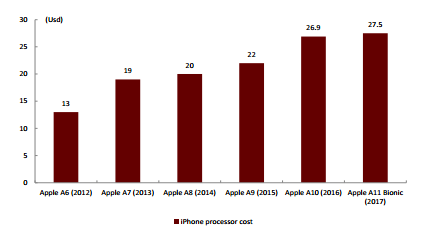

歷代Apple手機芯片成本趨勢

2)安防芯片受益于現有設備的智能化升級,芯片需求擴大。

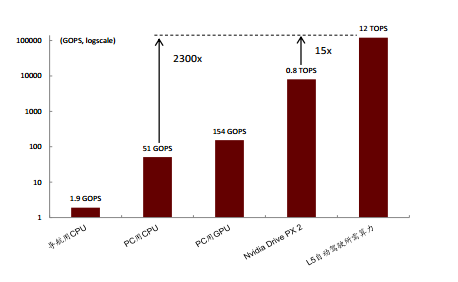

自動駕駛算力需求加速芯片升級

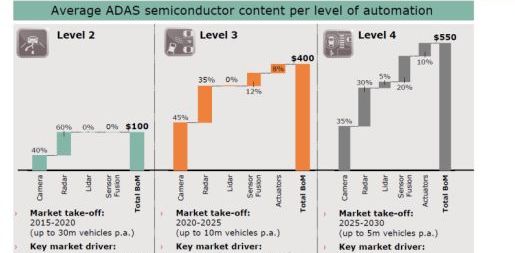

3)自動駕駛方面,針對豐田公司提出的算力需求,我們看到當下芯片算力與L5級自動駕駛還有較大差距。英飛凌公司給出了各自動駕駛等級中的半導體價值預測,可以為我們的TAM估算提供參考。

英飛凌對各自動駕駛等級中半導體價值的預測

結合以上觀點,及我們對AI在各應用場景下滲透率的分析,我們預測:

?云端訓練芯片市場規模在2022年將達到172億美元,CAGR~54%。

?云端推斷芯片市場規模在2022年將達到72億美元,CAGR~84%。

?用于智能手機的邊緣推斷芯片市場規模2022年將達到38億美元,CAGR~59%。

?用于安防攝像頭的邊緣推斷芯片市場規模2022年將達到18億美元,CAGR~41%。

?用于自動駕駛汽車的邊緣推斷芯片市場規模2022年將達到52億美元,CAGR~44%。

云端訓練芯片:TPU很難撼動NvidiaGPU的壟斷地位

訓練是指通過大量的數據樣本,代入神經網絡模型運算并反復迭代,來獲得各神經元“正確”權重參數的過程。CPU由于計算單元少,并行計算能力較弱,不適合直接執行訓練任務,因此訓練一般采用“CPU+加速芯片”的異構計算模式。目前Nvidia的GPU+CUDA計算平臺是最成熟的AI訓練方案,除此還有:

AI芯片工作流程

?第三方異構計算平臺OpenCL+AMDGPU或OpenCL+Intel/Xilinx的FPGA。

?云計算服務商自研加速芯片(如Google的TPU)這兩種方案。各芯片廠商基于不同方案,都推出了針對于云端訓練的AI芯片。

云端訓練芯片對比

在GPU之外,云端訓練的新入競爭者是TPU。Google在去年正式發布了其TPU芯片,并在二代產品中開始提供對訓練的支持,但比較下來,GPU仍然擁有最強大的帶寬(900GB/s,保證數據吞吐量)和極高的深度學習計算能力(120TFLOPSvs.TPUv245TFLOPS),在功耗上也并沒有太大劣勢(TPU進行訓練時,引入浮點數計算,需要逾200W的功耗,遠不及推斷操作節能)。目前TPU只提供按時長付費使用的方式,并不對外直接銷售,市占率暫時也難以和NvidiaGPU匹敵。

?Intel

雖然深度學習任務主要由GPU承擔,但CPU目前仍是云計算芯片的主體。Intel于2015年底年收購全球第二大FPGA廠商Altera以后,也積極布局CPU+FPGA異構計算助力AI,并持續優化XeonCPU結構。2017年Intel發布了用于Xeon服務器的,新一代標準化的加速卡,使用戶可以AI領域進行定制計算加速。得益于龐大的云計算市場支撐,Intel數據中心組業務收入規模一直位于全球首位,2016-17年單季保持同比中高個位數增長。2017年4季度起,收入同比增速開始爬坡至20%左右,但相比Nvidia的強勁增長態勢仍有差距。

?AMD

AMD雖未單獨拆分數據中心收入,但從其計算和圖像業務的收入增長情況來看,GPU銷量向好。目前AMDGPU也開始切入深度學習訓練任務,但市場規模落后于Nvidia。

云端推斷芯片:百家爭鳴,各有千秋

推斷是指借助現有神經網絡模型進行運算,利用新的輸入數據來一次性獲得正確結論的過程。推斷過程對響應速度一般有較高要求,因此會采用AI芯片(搭載訓練完成的神經網絡模型)進行加速。

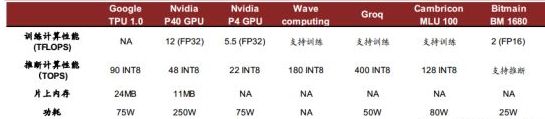

相比訓練芯片,推斷芯片考慮的因素更加綜合:單位功耗算力,時延,成本等等。初期推斷也采用GPU進行加速,但由于應用場景的特殊性,依據具體神經網絡算法優化會帶來更高的效率,FPGA/ASIC的表現可能更突出。除了Nvidia、Google、Xilinx、Altera(Intel)等傳統芯片大廠涉足云端推斷芯片以外,Wavecomputing、Groq等初創公司也加入競爭。中國公司里,寒武紀、比特大陸同樣積極布局云端芯片業務。

主要云端推斷芯片對比

我們認為,云端推斷芯片在未來會呈現百花齊放的態勢。具體情況如下:

?Nvidia

在云端推斷芯片領域,Nvidia主打產品為P40和P4,二者均采用TSMC16nm制程。TeslaP4擁有2560個流處理器,每秒可進行22萬億次(TOPS)計算(對應INT8)。而性能更強的TeslaP40擁有3840個流處理器,每秒可進行47萬億次(TOPS)計算(對應INT8)。從單位功耗推斷能力來看,P4/P40雖然有進步,但仍遜于TPU。GPU在推斷上的優勢是帶寬。

GoogleTPU1.0為云端推斷而生,其運算單元對神經網絡中的乘加運算進行了優化,并采用整數運算。TPU1.0單位功耗算力在量產云端推端芯片中最強,達1.2TOPS/Watt,優于主流NvidiaGPU。TPU2.0在推斷表現上相比于1代并沒有本質提升,主要進步是引入對浮點數運算的支持,及更高的片上內存。正如前文所述,支持訓練的TPU功耗也會變得更高。

?WaveComputing

Wavecomputing于2010年12月成立于加州,目前累計融資1.2億美元,是專注于云端深度學習訓練和推理的初創公司。Wavecomputing的一代DPU深度學習算力達180TOPS,且無需CPU來管理工作流。目前公司正與Broadcomm合作在開發二代芯片,將采用7nm制程。

?Groq

Groq是由GoogleTPU初始團隊離職創建的AI芯片公司,計劃在2018年發布第一代AI芯片產品,對標英偉達的GPU。其算力可達400TOPs(INT8),單位能耗效率表現搶眼。

?寒武紀科技

寒武紀在2017年11月發布云端芯片MLU100,同時支持訓練和推斷,但更側重于推斷。MLU100在80W的功耗下就可以達到128TOPS(對應INT8)的運算能力。

?比特大陸

比特大陸的計算芯片BM1680,集成了深度學習算法硬件加速模塊(NPUs),應用于云端計算與推理。BM1680還提供了4個獨立的DDR4通道,用于高速數據緩存讀取,以提高系統的執行速度。其典型功耗只有25W,在單位能耗推斷效率上有一定優勢。

應用場景#1:云端推斷芯片助力智能語音識別

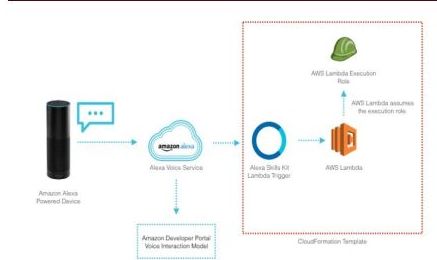

云端推斷芯片提升語音識別速度。語音識別是推斷芯片的工作場景之一,如Amazon的語音助手Alexa,其“智能”來自于AWS云中的推斷芯片。Alexa是預裝在亞馬遜Echo內的個人虛擬助手,可以接收及相應語音命令。通過將語音數據上傳到云端,輸入推斷芯片進行計算,再返回結果至本地來達到與人實現交互的目的。原先云端采用CPU進行推斷工作,由于算力低,識別中會有300-400ms的延遲,影響用戶體驗。

智能音箱通過云端推斷芯片工作

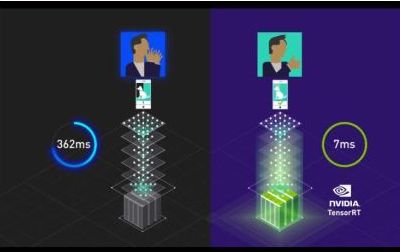

而現今AWS云中采用了Nvidia的P40推斷芯片,結合TensorRT高性能神經網絡推理引擎(一個C++庫),可以將延遲縮減到7ms。此外,AI芯片支持深度學習,降低了語音識別錯誤率。目前,借助云端芯片的良好推斷能力,百度語音助手的語音識別準確度已達到97%之高。

Nvidia云端推斷芯片提升語音識別速度

應用場景#2:推斷芯片應用于智能搜索

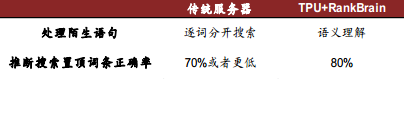

RankBrain是Google眾多搜索算法的一部分,它是一套計算機程序,能把知識庫中上十億個頁面進行排序,然后找到與特定查詢最相關的結果。目前,Google每天要處理30億條搜索,而其中15%的詞語是Google沒有見過的。RankBrain可以觀察到看似無關復雜搜索之間的模式,并理解它們實際上是如何彼此關聯的,實現了對輸入的語義理解。這種能力離不開Google云端推斷芯片TPU的輔助。

推斷芯片助力深度學習實現語義識別

先前,在沒有深度學習情況下,單純依靠PageRanking及InvertedIndex,Google也能實現一定程度的對搜索詞條排序的優化,但準確率不夠。TPU利用RankBrain中的深度學習模型,在80%的情況下計算出的置頂詞條,均是人們最想要的結果。

TPU+RankBrain在推斷正確率上獲得提高

用于智能手機的邊緣推斷芯片:競爭格局穩定,傳統廠商持續受益

手機芯片市場目前包括:(1)蘋果,三星,華為這類采用芯片+整機垂直商業模式的廠商,以及(2)高通,聯發科,展銳等獨立芯片供應商和(3)ARM,Synopsys、Cadence等向芯片企業提供獨立IP授權的供應商。采用垂直商業模式廠商的芯片不對外發售,只服務于自身品牌的整機,性能針對自身軟件做出了特殊優化,靠效率取勝。獨立芯片供應商以相對更強的性能指標,來獲得剩余廠商的市場份額。

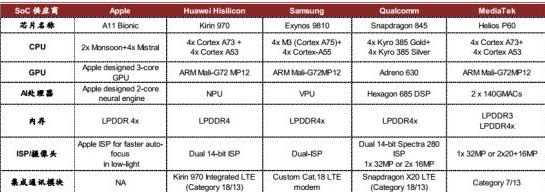

從2017年開始,蘋果,華為海思,高通,聯發科等主要芯片廠商相繼發布支持AI加速功能的新一代芯片(如下圖),AI芯片逐漸向中端產品滲透。由于手機空間有限,獨立的AI芯片很難被手機廠采用。在AI加速芯片設計能力上有先發優勢的企業(如寒武紀)一般通過IP授權的方式切入。

手機AI芯片對比

對這些廠商來說,我們認為AI化的主要作用是提升芯片附加價值與產品單價。根據IHS的數據,隨著硬件性能的增強及針對于AI的運算結構不斷滲透,蘋果A11芯片的成本已達到27.5美元。

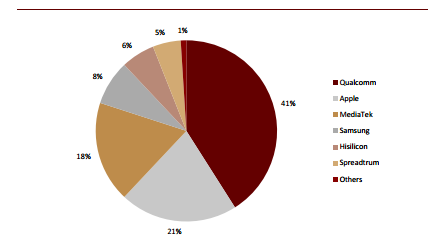

智能手機SoC市占率分析(2017)

芯片成本持續上漲有望帶動垂直模式廠商整機售價走高,在出貨量相同的情況下為現有芯片廠商貢獻更多的營業收入。高通、聯發科、展銳等獨立芯片供應商則會受益于芯片本身ASP的提升。

歷代Apple手機芯片成本趨勢

應用場景#1:推斷芯片為AI拍照技術提供硬件支持

智能手機通過AI算法+終端推斷芯片,可實現對于現實世界圖像的智能識別,并在此基礎上進行實時優化:

1)從整個場景識別,到特殊優化過程中,推斷芯片為算法運行提供硬件支持。

2)手機推斷芯片中GPU、NPU等單元的協同工作,實現了對邊緣虛化更準確的處理,使小尺寸感光元件的手機獲得“單反”級的景深效果,增加相片的層次感。

3)人臉結構的識別也離不開邊緣推斷芯片,芯片性能的提升直接導致了AI美顏、3D光效等特殊效果變得更加自然。如果缺少終端芯片的支持,一旦運行高負載的AI任務手機就需要呼喚云端。而云端的相應速度不夠,導致AI攝影的識別率和準確率下降,用戶體驗將大打折扣。

手機AI芯片輔助圖片渲染優化

應用場景#2:推斷芯片助力語音助手處理復雜命令

從“聽清”到“聽懂”,自然語言理解能力提升與推斷芯片硬件的支持分不開:多麥克風方案的普及解決了“聽清”的問題,而到“聽懂”的跨越中自然語言理解能力是關鍵。這不僅對云端訓練好的模型質量有很高要求,也必須用到推斷芯片大量的計算。隨著對話式AI算法的發展,手機AI芯片性能的提升,語音助手在識別語音模式、分辨模糊語音、剔除環境噪聲干擾等方面能力得到了優化,可以接受理解更加復雜的語音命令。

手機AI芯片輔助VivoJovi處理復雜命令

用于安防邊緣推斷芯片:海思、安霸與Nvidia、Mobileye形成有力競爭

視頻監控行業在過去十幾年主要經歷了“高清化”、“網絡化”的兩次換代,而隨著2016年以來AI在視頻分析領域的突破,目前視頻監控行業正處于第三次重要升級周期——“智能化”的開始階段。前端攝像頭裝備終端推斷芯片,可以實時對視頻數據進行結構化處理,“云+邊緣”的邊緣計算解決方案逐漸滲透。我們預計,應用安防攝像頭的推斷芯片市場規模,將從2017年的3.3億美元,增長至2022年的18億美元,CAGR~41%。

應用場景:安防邊緣推斷芯片實現結構化數據提取,減輕云端壓力

即便采用H.265編碼,目前每日從攝像機傳輸到云端的數據也在20G左右,不僅給存儲造成了很大的壓力,也增加了數據的傳輸時間。邊緣推斷芯片在安防端的主要應用,基于將視頻流在本地轉化為結構化數據。這樣既節省云端存儲空間,也提升系統工作效率。“視頻結構化”,簡言之即從視頻中結構化提取關鍵目標,包括車輛、人及其特征等。雖然這種對數據的有效壓縮要通過算法實現,但硬件的支持不可或缺。

視頻結構化數據提取實例

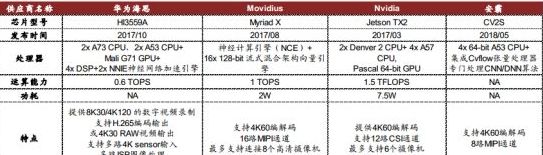

根據海康威視提供傳統視頻解碼芯片廠商積極布局AI升級。華為海思、安霸(Ambarella)都在近一年內推出了支持AI的安防邊緣推斷芯片。海思的HI3559A配備了雙核神經網絡加速引擎,并成為第一款支持8k視頻的芯片;安霸也通過集成Cvflows張量處理器到最新的CV2S芯片中,以實現對CNN/DNN算法的支持。

AI芯片助力結構化分析實現工作效率提升

打入視頻監控解決方案龍頭海康威視,實現前裝的Nvidia,Movidius同樣不甘示弱,Movidius發布的最新產品MyriadX搭載神經計算引擎,在2W的功耗下可實現1TOPS的算力。NvidiaTX2是TX1的升級產品,算力更強,達到1.5TFLOPS,存儲能力也有提升。

安防AI芯片對比

我們認為,目前整個安防AI芯片市場競爭格局穩定,現有廠商憑借與下游客戶長期的合作,有望繼續受益于安防智能化的升級,屬于新進入者的市場空間有限。安防AI芯片下游客戶穩定,為海康威視、大華股份等視頻監控解決方案提供商。客戶與傳統視頻解碼芯片廠商的長期合作具有粘性,同樣推出新產品,初創公司的競爭優勢弱一些,尤其是在安防AI芯片性能差異化很難做到很大的情況下。

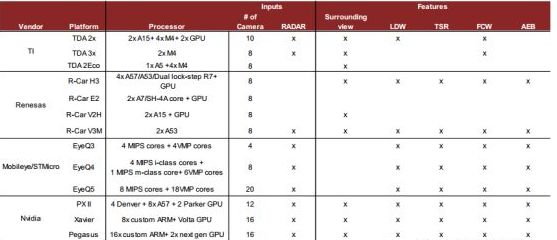

用于自動駕駛的邊緣推斷芯片:一片藍海,新競爭者有望突圍

除了智能手機,安防外,自動駕駛汽車也是人工智能的落地場景之一。車用半導體強大需求已經使供給端產能開始吃緊,而用于自動駕駛的推斷芯片需求,同樣有望在未來5年內實現高速增長。我們預計,其市場規模將從2017年的8.5億美元,增長至2022年的52億美元,CAGR~44%。若想使車輛實現真正的自動駕駛,要經歷在感知-建模-決策三個階段,每個階段都離不開終端推斷芯片的計算。

應用場景#1:自動駕駛芯片助力環境感知

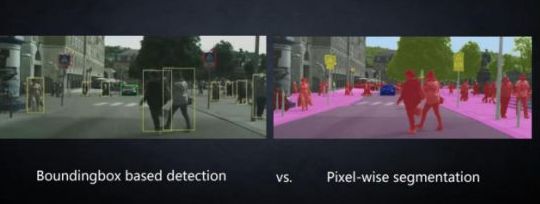

在車輛感知周圍環境的過程中,融合各路傳感器的數據并進行分析是一項艱巨的工作,推斷芯片在其中起到了關鍵性作用。我們首先要對各路獲得的“圖像”數據進行分類,在此基礎之上,以包圍盒的(boundingbox)形式辨別出圖像中的目標具體在什么位置。

但這并不能滿足需求:車輛必須要辨別目標到底是其他車輛,是標志物,是信號燈,還是人等等,因為不同目標的行為方式各異,其位置、狀態變化,會影響到車輛最終的決策,因而我們要對圖像進行語義分割(segmantation,自動駕駛的核心算法技術)。語義分割的快慢和推斷芯片計算能力直接相關,時延大的芯片很顯然存在安全隱患,不符合自動駕駛的要求。

自動駕駛推斷芯片+算法實現視頻的像素級語義分割

應用場景#2:自動駕駛芯片助力避障規劃

避障規劃是車輛主要探測障礙物,并對障礙物的移動軌跡跟蹤(Movingobjectdetectionandtracking,即MODAT)做出下一步可能位臵的推算,最終繪制出一幅含有現存、及潛在風險障礙物地圖的行為。出于安全的要求,這個風險提示的時延應該被控制在50ms級。

隨著車速越來越快,無人車可行駛的路況越來越復雜,該數值在未來需要進一步縮短,對算法效率及推斷芯片的算力都是極大的挑戰。例如,在復雜的城區路況下,所需算力可能超過30TOPS。未來V2X地圖的加入,將基本上確保了無人車的主動安全性,但同樣對推斷芯片的性能提出了更高的要求。

自動駕駛推斷芯片+算法實現自動駕駛避障規劃

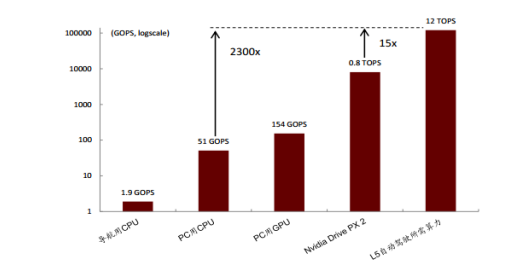

從以上應用場景不難看出,自動駕駛對芯片算力提出了很高的要求,而受限于時延及可靠性,有關自動駕駛的計算不能在云端進行,因此邊緣推斷芯片升級勢在必行。根據豐田公司的統計數據,實現L5級完全自動駕駛,至少需要12TOPS的推斷算力,按現行先進的NvidiaPX2自動駕駛平臺測算,差不多需要15塊PX2車載計算機,才能滿足完全自動駕駛的需求。

自動駕駛算力需求加速芯片升級

傳統車載半導體廠商積極布局自動駕駛。近些年來,各傳統車載半導體供應商紛紛涉獵自動駕駛業務,推出了各自的自動駕駛,或輔助駕駛平臺,如TI推出了面向于L1/2級的平價產品,而Renesas和NXP步入中高端市場。V3M與Bluebox分別是兩家的代表性產品,均滿足客戶L3級自動駕駛需求。目前NXP的Bluebox2.0也在測試中。

老牌廠商中Mobileye(被Intel收購)在自動駕駛邊緣推斷芯片上表現最為搶眼,其EyeQ3芯片已經被集成于新一代量產AudiA8中的zFAS平臺上,而A8也因此成為第一款支持L3級自動駕駛的車型。

下一代產品中,Mobileye和新秀Nvidia有望實現領先。Mobileye更注重算法端,強調軟硬件結合帶來的效率提升,其開發的最新EyeQ5芯片在10W的功耗下就能達到24TOPS的算力。英偉達作為傳統硬件廠商,借助于GPU圖形處理的優勢,也在自動駕駛市場取得了相應的領先地位,其芯片更注重絕對算力表現。將于今年三季度流片,2019年三季度量產的“算力怪獸”Pegasus平臺,搭載了兩塊Nvidia下一代的GPU,將實現320TOPS的超強計算能力,完全覆蓋L5級別應用的需求。

自動駕駛平臺對比

對比其他終端應用場景,自動駕駛不僅計算復雜程度最高,車規級要求也為芯片設立了更高的準入門檻,其硬件升級落地相對緩慢。目前各廠商下一代的自動駕駛平臺最早計劃于2019年量產,現今上市平臺中,芯片大多只支持L2/3級。之前Uber的無人車事故,也對整個行業的發展造成了拖累。

下一代自動駕駛AI芯片流片及投產時間預估

自動駕駛芯片市場仍處于初期起步階段。雖然NXP等傳統半導體廠商深耕于汽車電子多年,獲得了一定的客戶粘性,但在自動駕駛業務上,整個市場還未形成非常明顯的競爭格局。客戶也在不斷測試芯片廠商的產品,來實現最優選擇。根據各公司披露的數據,目前各大芯片廠商與整車廠(OEM)及Tier1廠商都開展了緊密的合作,但客戶數量不相上下。

從客戶的偏好來看,傳統大廠愿意自行搭建平臺,再采購所需芯片,而新車廠偏向于直接購買自動駕駛平臺。介于實現完全自動駕駛非常復雜,目前還在起步階段,我們認為初創公司在整個行業的發展中是有機會的,并看好技術領先,能與車廠達成密切合作的初創公司。

各芯片廠商合作方比較

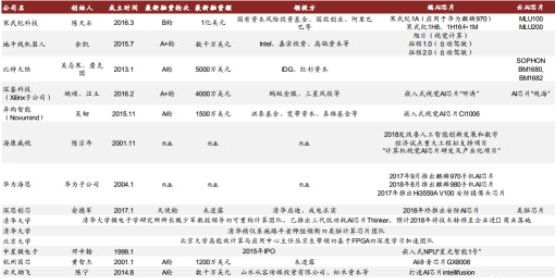

主要中國AI芯片公司介紹

中國大陸目前有超20家企業投入AI芯片的研發中來。除了像華為海思、紫光展銳這種深耕于芯片設計多年的企業之外,也有不少初創公司表現搶眼,如寒武紀、比特大陸等。此外,臺灣地區的GUC(創意電子)是一家IC后端設計公司,憑借20年的行業經驗,和投資方晶圓制造巨頭臺積電的鼎力支持,在AI芯片高速發展的大環境下也有望受益。

中國大陸主要AI芯片設計公司至少有20家

以下企業值得關注:

海思半導體(Hisilicon)

海思半導體成立于2004年10月,是華為集團的全資子公司。海思的芯片產品覆蓋無線網絡、固網及數字媒體等多個領域,其AI芯片為Kirin970手機SoC及安防芯片Hi3559AV100。Kirin970集成NPU神經處理單元,是全球第一款手機AI芯片,它在處理靜態神經網絡模型方面有得天獨厚的優勢。而Hi3559AV100是一款性能領先的支持8k視頻的AI芯片。

清華紫光展銳(TsinghuaUNISOC)

清華紫光集團于2013年、2014年先后完成對展訊及銳迪科微電子的收購,2016年再將二者合并,成立紫光展銳。紫光展銳是全球第三大手機基帶芯片設計公司,是中國領先的5G通信芯片企業。Gartner的數據顯示,紫光展銳手機基帶芯片2017年出貨量的全球占比為11%。除此之外,展銳還擁有手機AI芯片業務,推出了采用8核ARMA55處理器的人工智能SoC芯片SC9863,支持基于深度神經網絡的人臉識別技術,AI處理能力比上一代提升6倍。

GUC(臺灣創意電子,3443TT)

公司介紹:GUC是彈性客制化IC領導廠商(TheFlexibleASICLeaderTM),主要從事IC后端設計。后端設計工作以布局布線為起點,以生成可以送交晶圓廠進行流片的GDS2文件為終點,需要很多的經驗,是芯片實現流片的重要一環。初創公司同時完成前后端設計難度較大。在AI芯片設計發展的大環境下,加上大股東臺積電的支持,GUC有望獲得大的后端訂單。公司已在臺灣證券交易所掛牌上市,股票代號為3443。

以下為初創公司:

寒武紀科技(CambriconTechnologies)

寒武紀創立于2016年3月,是中科院孵化的高科技企業,主要投資人為國投創業和阿里巴巴等。公司產品分為終端AI芯片及云端AI芯片。終端AI芯片采用IP授權模式,其產品Cambricon-1A是全球首個實現商用的深度學習處理器IP。去年年底公司新發布了第三代機器學習專用IPCambricon-1M,采用7nm工藝,性能差不多高出1A達10倍。云端產品上,寒武紀開發了MLU100AI芯片,支持訓練和推斷,單位功耗算力表現突出。

比特大陸(Bitmain)

比特大陸成立于2013年10月,是全球第一大比特幣礦機公司,目前占領了全球比特幣礦機60%以上的市場。由于AI行業發展迅速及公司發展需要,公司將業務拓展至AI領域,并于與2017年推出云端AI芯片BM1680,支持訓練和推斷。目前公司已推出第二代產品BM1682,相較上一代性能提升5倍以上。

地平線機器人(HorizonRobotics)

成立于2015年7月,地平線是一家注重軟硬件結合的AI初創公司,由Intel、嘉實資本、高瓴資本領投。公司主攻安防和自動駕駛兩個應用場景,產品為征程1.0芯片(支持L2自動駕駛)和旭日1.0(用于安防智能攝像頭),具有高性能(實時處理1080P@30幀,并對每幀中的200個目標進行檢測、跟蹤、識別)、低功耗(典型功耗在1.5W)、和低延遲的優勢(延遲小于30毫秒)。公司二代自動駕駛芯片將于1Q19流片,實現語義建模。

云天勵飛(Intellifusion)

公司創立于2014年8月,由山水從容傳媒、松禾資本領投,主攻安防AI芯片。其自研IPU芯片是低功耗的深度學習專用處理器,內含專用圖像處理加速引擎,通過級聯擴展最多可處理64路視頻。能耗比突出,超過2Tops/Watt。

異構智能(NovuMind)

異構智能創立于2015年8月,由洪泰基金、寬帶資本、真格基金和英諾天使投資。2018年公司展示了其首款云端AI芯片NovuTensor,基于FPGA實現,性能已達到目前最先進的桌面服務器GPU的一半以上,而耗電量僅有1/20。公司即將推出的第二款ASIC芯片,能耗不超5W,計算性能達15TOPs,將被用于安防和自動駕駛應用中。

龍加智(Dinoplus)

創立于2017年7月龍加智是專注于云端芯片的AI初創公司,由摯信資本和翊翎資本領投。其產品Dino-TPU在75W功耗下,計算能力超過除最新款NvidiaVolta之外的所有GPU,時延僅為VoltaV100的1/10。同時,Dino-TPU提供市場上獨一無二的冗余備份和數據安全保障。公司計劃于2018年底完成第一款芯片的流片。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號