【中國傳動網 市場分析】 政策驅動力:中央與地方協力推進

2012年6月,國務院印發《節能與新能源汽車產業發展規劃(2012-2020年)》,至此電動汽車被確認為國家戰略之一。為更好推動電動汽車發展,中央推出了一系列促進基礎設施建的政策,充電樁建設是重中之重。

2015年以來,充電樁行業政策支持引導體系逐漸成型,覆蓋建設用地、電力接入和電價、設施建設和運營、互聯互通等多個方面,有力引導了充電設施建設和產業發展。2018年2月,能源局在《2018年能源工作指導意見》要求積極推進充電樁建設,年內計劃建成充電樁60萬個,其中公共充電樁10萬個,私人充電樁50萬個。

在中央政策的引領下,各地方政府也出臺了相應的配套實施細則,地方政府承擔推動充電設施發展的主體責任,需要負責研究制定充電基礎設施發展規劃、用地規劃、配套政策、充電設施建設運營管理制度等。

目前,已有多地政府出臺規劃、實施細則、相關管理辦法和制度,形成了促進充電基礎設施發展的機制和制度。例如,規劃方面,北京充電樁建設規劃是2016-2020年間配建電動汽車充電樁約43.5萬個,其中公用充電樁6.5萬個,私人充電樁36萬個;山東要求到2020年,全省建成充電站920座、充電樁35萬個,基本形成車樁相隨、智能高效的充電基礎設施體系,滿足未來全省電動汽車充電需求。

再如,設備運營方面,上海、廣東等地區已經出臺了一些運營補貼政策,補貼方式有研發補助,也有按充電量給予相應補貼,未來隨著充電樁建設由粗放模式轉為需求導向,充電樁運營的重要性將日益提升,相應地,補貼也有望由設備建設轉向設備運營。

總體來說,中央和地方政策的協同引導,為我國充電基礎設施產業發展營造了良好的政策環境,充電樁行業未來發展可期。

市場驅動力:電動汽車充電需求巨大

2014年以來,中國新能源汽車行業經歷了從政府示范運營起步,到不斷向私人購車靠攏的蓄勢階段,市場已從導入期邁向快速發展期,中國汽車工業已經進入到一個電動化轉型的新時代。2015年以,我國更是已連續三年成為全球最大的新能源汽車市場,近三年復合增長率達到117%。

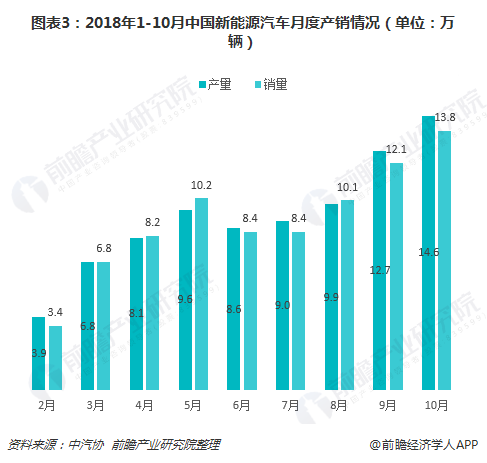

根據中汽協數據顯示,2018年1-10月,我國新能源汽車產銷分別完成87.9萬輛和86萬輛,比上年同期分別增長70%和75.6%,維持高速增長態勢;其中,2018年10月,新能源汽車產銷分別完成14.6萬輛和13.8萬輛,比上年同期分別增長58.1%和51%。

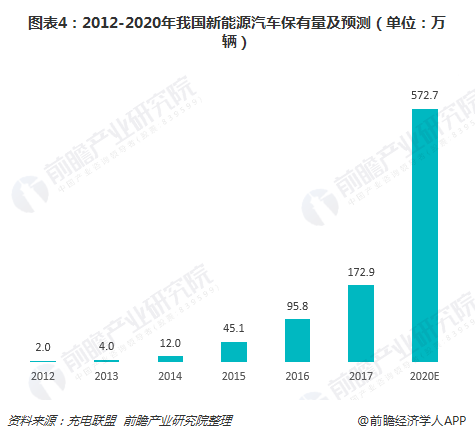

經過近年來的大規模推廣,中國新能源汽車保有量已相當可觀。根據充電聯盟數據顯示,截至2017年底,全國新能源汽車保有量約172.9萬輛,純電動乘用車保有量約80.1萬輛。假設汽車報廢周期平均為5年,保有量按照五年的銷量疊加來計算,到2020年,我國新能源汽車保有量將達到572.7萬輛。

毫無疑問,電動車的大力發展將對充電設施建設提出更高的要求,而充電樁建設不足已經成為制約新能源汽車推廣的首要問題,電動汽車的進一步推廣,離不開作為配套基礎設施的充電樁的大力發展。

行業驅動力:充電設施建設相對落后

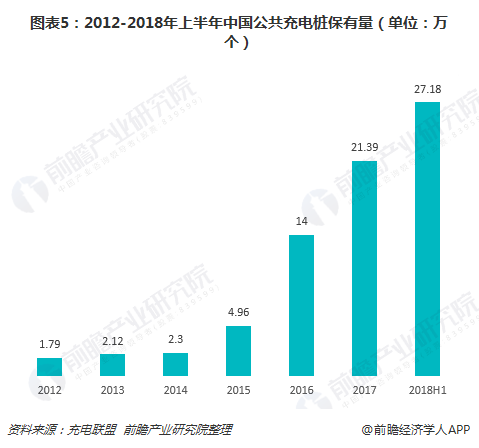

截至2018年6月,我國已建成私人類充電樁32.05萬個,公共類充電樁27.18萬個,其中公共樁(對外開放)22.25萬個,專用樁(組織內部使用)4.93萬個。相較于2015年底的4.96萬個公共類充電樁,近2年以來我國公共樁已增長4.5倍,保有量位居世界首位。

然而與新能源汽車保有量對比來看,我國充電樁建設仍嚴重失衡,公共車樁比持續擴大。截至2017年底,我國新能源汽車保有量為172.9萬輛,同期公共充電樁保有量為21.39萬個,即新能源汽車保有量和公共充電樁的比值約為8.1:1,算上私人充電樁后比值為3.8:1。

根據發改委《電動汽車充電基礎設施發展指南(2015-2020年)》的規劃,到2020年汽車和車樁的比值應接近1:1。顯而易見,以現階段的車樁比缺口來看,未來還有很大的充電樁建設空間。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國電動汽車充電樁行業發展前景預測與投資戰略規劃分析報告》。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號