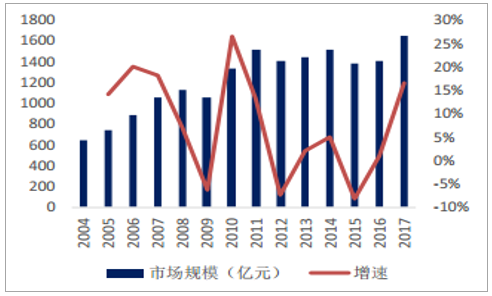

【2018,工控行業迎來大復蘇】工控自動化行業受制造業復蘇和產業升級推動,需求持續增長。我國工控行業自2016年下半年起復蘇,2016年我國工業自動化行業市場規模增長接近1%,2017年同比長16.5%,市場規模達1656億,行業規模突破2011年的高點,年度增速也達到2011年以來新高。

我們認為此輪復蘇是中游周期復蘇和產業升級帶動結構性復蘇的疊加,2018年仍將延續,2018年一季度工控行業訂單也保持較快增速。而從宏觀數據來看,2018年1-3月,固定資產投資完成額10.08萬億,同比增長7.5%,2018年4月,中國制造業采購經理指數(PMI)為51.4,仍位于榮枯線之上,制造業呈現穩中有升的發展態勢,我們預計2018年制造業投資仍將有較好增長,推動2018年工控行業需求。

本土品牌通過高性價比和本土化優勢,正持續進口替代。工業自動化高端市場被外資企業如西門子、施耐德、ABB、三菱等占據,本土企業提供高性價比的產品,在以中小型客戶為主的中低端市場贏得市場份額。國內企業既在成本上具有優勢,同時能滿足客戶多樣化的應用需求。

外資工控企業由于研發、生產很多仍在海外,且供貨期較長,對本輪工控復蘇提前準備不足,而本土企業對客戶需求響應時間較短,能滿足客戶較短的供貨期要求,在售后服務環節從響應時間、人工成本上亦均比外資企業有較大優勢,品牌競爭力持續提升。2010年本土品牌市占率不到30%,2018年,本土品牌的市場份額已接近35%,我們預期未來行業進口替代趨勢有望持續加速。

工控行業市場規模(億元)

資料來源:公開資料整理

工控行業本土品牌市場規模和份額(億元)

資料來源:公開資料整理

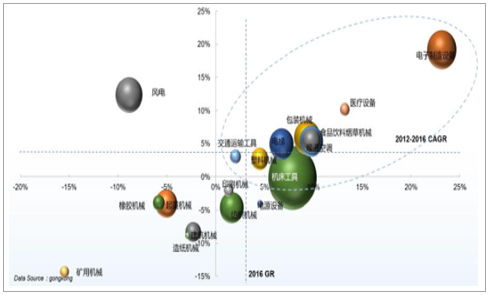

工控下游行業分散且差別較大,弱化了外資龍頭企業的規模優勢。工業自動化按照下游行業可分為OEM型市場和項目型市場,前者主要模式為銷售產品給設備企業(寄原始設備制造OriginalEquipmentManufacturer),主要下游為紡織、包裝、機床、電子設備制造等行業,而項目型市場主要下游為冶金、汽車、市政、電力等行業。由于各行業的生產工藝和應用環境差別較大,對產品的要求也不盡相同,這導致了工控廠商在產品開發的基礎之上,更多關注針對特定行業的特殊應用方案,在多個細分行業分別展開競爭,部分弱化了外資品牌的規模優勢。

2012-2016年OEM行業細分市場規模及增速

資料來源:公開資料整理

2012-2016年項目型市場細分市場規模及增速

資料來源:公開資料整理

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號