日前,臺積電舉辦了2024年第二季度業績的法說會。釋出不少動態引發業界關注,除了高性能計算代工業務帶動營收高速增長之外,更是首次提供晶圓代工2.0,借由更廣泛的業務尤其是先進封測技術,以期推動臺積電進入下一個業務擴張的階段。

晶圓代工2.0的機會

在日前臺積電2024年第二季度業績的法說會上,臺積電董事長兼總裁魏哲家提出了“晶圓代工2.0”概念。他指出,“晶圓代工2.0”不僅包括傳統的晶圓制造,還涵蓋了封裝、測試、光罩制作等環節,以及IDM(不包括存儲芯片)。

臺積電財務長黃仁昭進一步解釋稱,“晶圓制造2.0”的提出是為了適應IDM廠商介入代工市場的趨勢,晶圓代工的界線逐漸模糊,因此擴大了定義。但臺積電將專注于最先進后段封測技術,以幫助客戶制造前瞻性產品。

若按照“晶圓代工2.0”定義來算,臺積電表示2023 年晶圓制造產值接近2500億美元,而舊定義為1150 億美元左右。而臺積電2023年晶圓代工業務市占率只有28%。但臺積電在2023年已經拿下全球芯片代工市場55%的份額,?穩居全球第一。也就是說,按“晶圓代工2.0”定義,市場規模擴大了一倍。此外,在新定義下,預計2024年晶圓代工產業規模將繼續增長10%。這么大的市場容量為臺積電的營收成長擴充了非常多的空間。

Q2營收同比增長32.8%,7nm及以下營收占67%

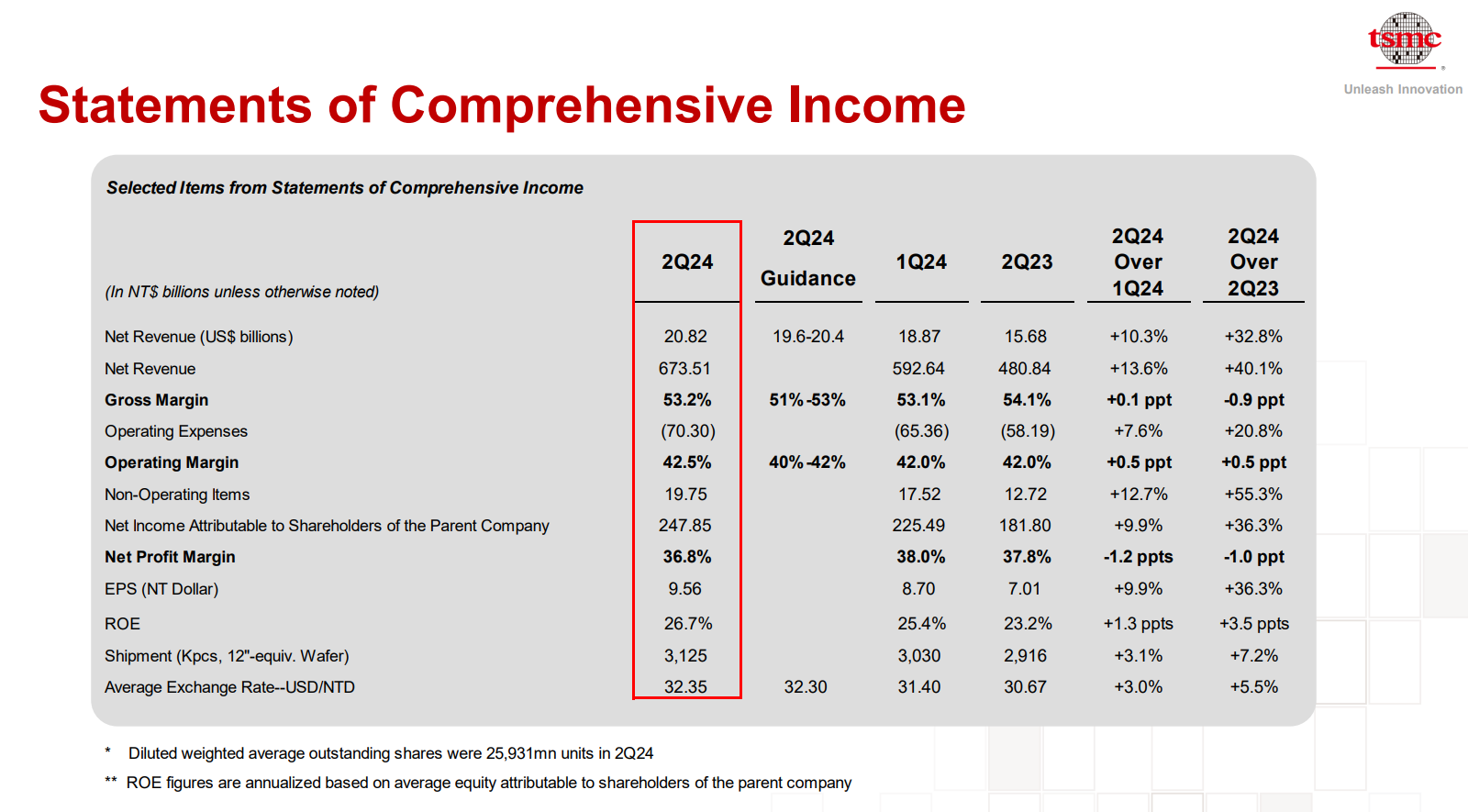

截至2024年6月30日臺積電第二季度營收為 6735.1 億元新臺幣,凈利潤為2478.5億元新臺幣。與去年同期相比,臺積電第二季度營收增長 40.1%,凈利潤和攤薄每股收益均增長 36.3%。與2024 年第一季度相比,第二季度營收增長 13.6%,凈利潤增長 9.9%。

以美元計算,第二季度營收為208.2億美元,同比增長 32.8%,環比增長 10.3%。公告顯示,臺積電第二季度毛利率為53.2%,營業利潤率為 42.5%,凈利潤率為 36.8%。

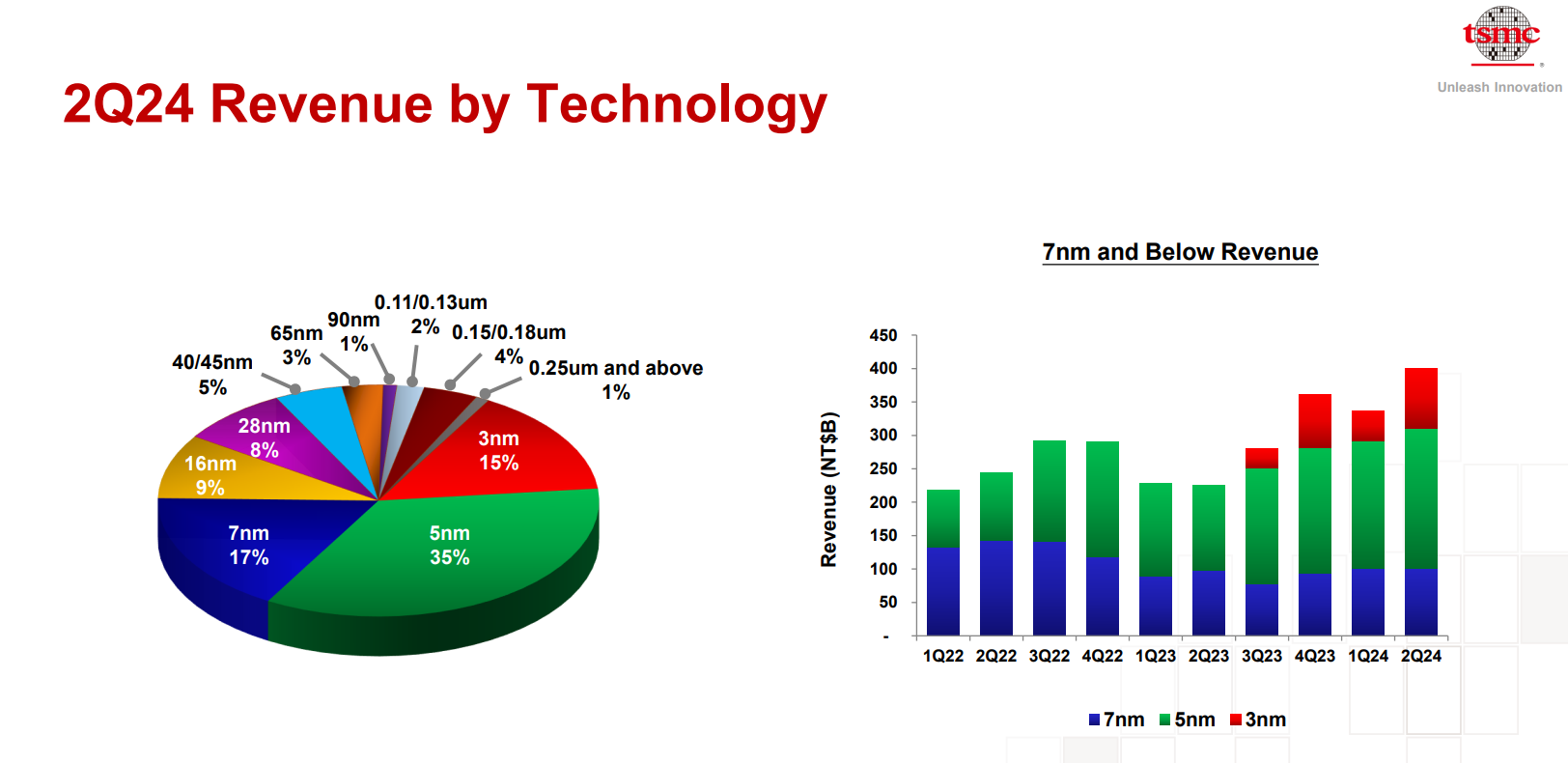

按制程來看,2024年第二季度,5nm營收占總收入的35%,為最大份額,3nm占15%,7nm 占17%。7nm及以下先進制程技術營收的總占比為67%。二季度3nm營收較一季度增長顯著。

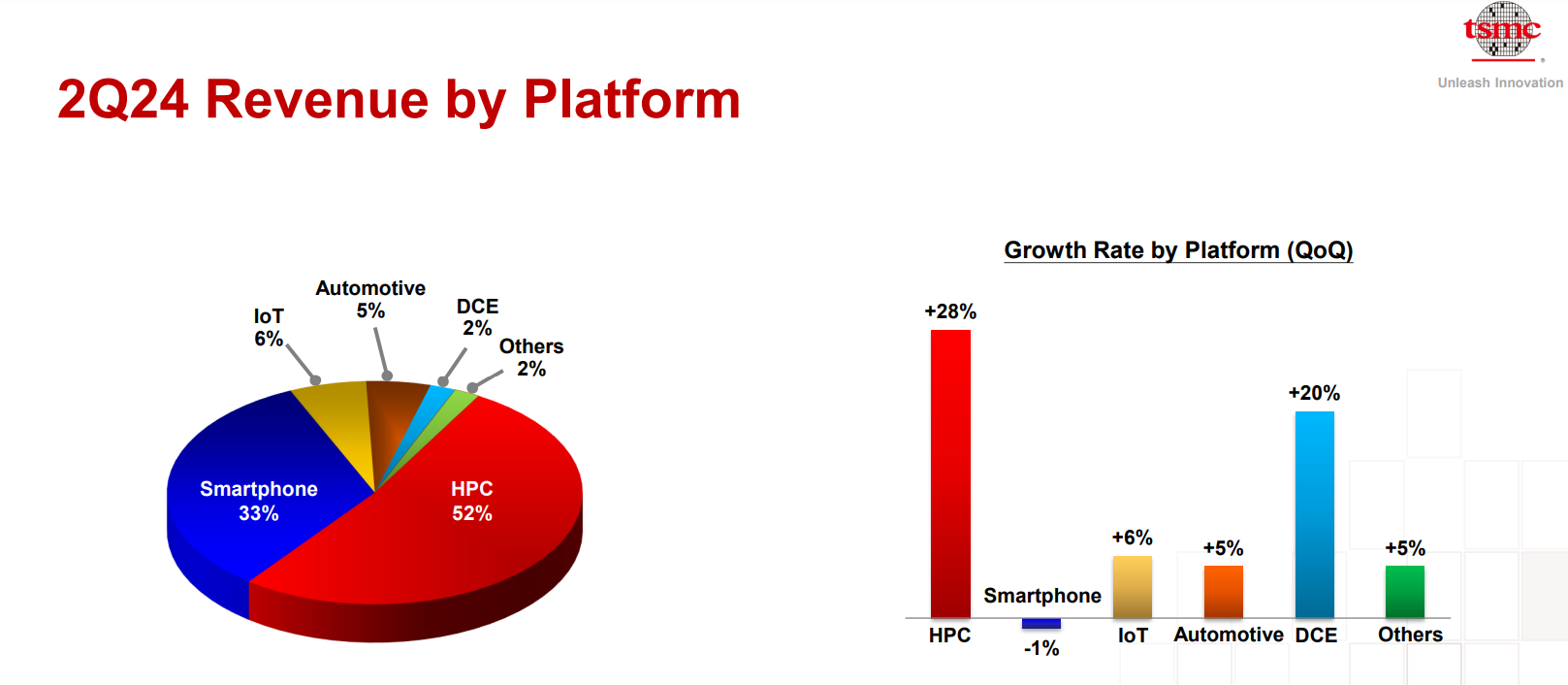

從應用平臺營收來看,第二季度高性能計算(HPC)營收占比達52%,智能手機占比達33%,IOT僅6%,汽車僅5%,高性能計算的營收環比增長28%,DCE環比增長20%,IOT、汽車和其他業務均有小幅增長,僅有智能手機營收環比下降1%。

對于2024年第三季度的業務預期,臺積電管理層希望收入在224億至232億美元之間(第二季度營收為208.2億美元),毛利率將在53.5%至55.5%之間,營業利潤率將在42.5%至44.5%之間。

資本支出方面,2024年資本支出小幅上調,從280 億美元至300億美元調整為300億美元至320億美元。臺積電表示資本支出是根據客戶需求來投入,看好AI的長期需求增長。今年資本支出約70%~80% 用在先進制程技術,10%~20% 用在特殊制程技術,10% 用在先進封裝測試和掩模生產等。

臺積電預期2nm流片數量早期會高于3nm、5nm,器件性能提升達到25~30%,芯片密度提升15%以上。推出N2P制程進一步優化能效,支持HPC、手機應用,N2P預計2026年H2量產。推出下一代技術 SPR(super power rail),最佳的背板供電方案,保持密度和靈活性。與N2相比,相同功率性能提升10%,密度提升10%以上,在復雜信號場景有很大價值。

CoWoS的產能改善以及 FOPLP封裝預期

受益于AI相關的先進封裝需求旺盛,包括英偉達H100、A100、AMD MI300等芯片都在使用臺積電的CoWoS先進封裝技術,CoWoS(Chip on Wafer onSubstrate)產能供不應求。魏哲家表示,當前產能很難滿足客戶需求,原先預計今年產能翻倍,但現在不止翻倍,甚至到明年估計也會翻倍不止。

至于CoWoS-S遷移到CoWoS-L/R等工藝版本,魏哲家表示這些都是基于客戶的需求,即便同樣的客戶對不同產品也有不同的技術要求。臺積電的CoWoS產能翻倍是不同版本加起來。同時,也需要和所有合作伙伴進行合作來支持客戶,例如不同版本的CoWoS需要不同的tool set,即使一些tool可以被所有版本使用,但不同版本還是會有不同需求。

此外,過去先進封裝的毛利率比臺積電的平均毛利低一些,但現在已經開始接近,主要是因為規模效應、成本減少。而毛利率是不斷增長的。

當前在業內FOPLP有望以更低成本、更大靈活性等優勢成為先進封裝的后起之秀。對于這一工藝,魏哲家表示臺積電正推進扇出式面板級封裝(FOPLP)工藝,目前已經成立了專門的研發團隊和生產線,只是目前仍處于起步階段,相關成果可能會在3年內問世。魏哲家還表示未來英偉達和AMD等HPC客戶可能會采用下一代先進封裝技術,用玻璃基板取代現有材料。

為AI刺激換機需求做準備等

在臺積電第二季度財報發布前夕,一條有關特朗普提及半導體芯片產業以及臺灣地區的訪談報道引發廣泛關注。特朗普認為,由于美國全部的芯片業務“被搶奪”,且沒有得到任何好處,臺灣方面應當向其支付“防務費用”。受此影響,7月17日,臺積電股價一度出現大跌。

而在法說會上,魏哲家也對此做出回應,他說,到現在為止,我們沒有修改任何海外擴產計劃,我們會繼續在Arizona和日本擴產,未來可能在歐洲也會擴產。如果有關稅提升,客戶需要負責。

在AI PC、AI手機的推動下,客戶都希望在端側加入AI,增加die size。魏哲家表示,增加的幅度不同客戶有所不同,總體來看10%的增長較為常見。我們期待AI功能將刺激換機周期的縮短,可能2年后會看到爆發,為此我們從現在到2026年都在努力擴產支持。

魏哲家還說到,我們的客戶進入N2、A16,需要采用Chiplet方案以及先進封裝。所有客戶都希望遷移到更好能效的制程,降低功耗,尤其是HPC客戶。未來幾年我們都將努力支持這樣的需求。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號