2010全線上升

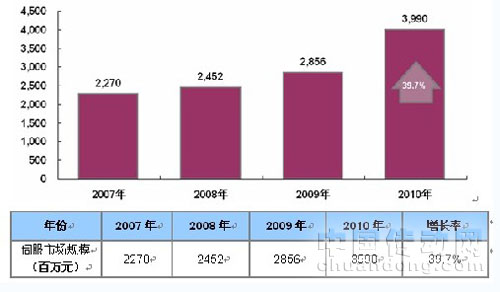

2010年中國交流伺服系統市場呈現出“凸”字形的增長態勢,全年國內伺服市場規模為39.9億元人民幣,增長速度達到39.7%。

由于金融危機之后市場處于快速恢復狀態,伺服系統在2010上半年呈現飛速增長,增長原因主要歸結于我國市場環境良好;年前積壓訂單大量釋放;新能源行業的興起。

從今年全年市場規模變化來看,7、8月份,市場處于穩定發展階段。而在第三、第四季度,整個市場處于較為平緩狀態。而2011年第一季度整個市場規模正在呈現出全線上升的趨勢。

下游產業需求加快才是重要的決策因素。首先是國家的一系列經濟復蘇政策使得機床行業、包裝行業延續年前的快速發展,穩固了一定的伺服市場;其次是新興行業如風電行業、電子設備行業開始步入正軌,帶來了新的伺服市場規模。

在2010年的市場中,我們不由得將目光轉向一些中國民族企業,正是這些企業的跳躍性增長,帶動了伺服市場,提高了2010年的市場增長率,如匯川、東能。

中國機械制造業的產業升級,使得越來越多的企業開始意識到伺服產品對于提高企業競爭力有著無可比擬的優勢,而現階段高通脹導致企業不得不面臨巨大的成本壓力,機械普及應用也迫在眉睫,伺服系統的市場需求在擴大。很多有遠識的國產廠商正加大研發力度提升其產品的性能,進而擴大其品牌的號召力。相信國產伺服廠商改變進口壟斷格局將指日可待。

圖表1:2010年國內伺服市場規模及其增長率

市場環境造就市場表現

交流伺服系統市場增長的主要原因:

1.我國市場環境良好;

2.年前積壓訂單大量釋放;

3.新能源行業的興起;

4.日系企業原材料供給不足,給國產企業發展機會;

5.2009年市場基數較低;

6.貨幣、通貨膨脹等;

7.OEM市場復蘇。

傳統行業保持上揚新能源不容小視

從交流伺服應用的行業來看,數控機床、包裝機械、電子專用設備行業繼續保持較好發展,隨著交流伺服技術的日益成熟,新興行業如新能源行業中的風電產業嶄露頭角。未來幾年,新興行業將是伺服系統應用的主要場合。

機床行業:2010年機床工具行業產銷保持快速增長,累計完成工業總產值5536.8億元,工業總產值同比增速達到40.6%,產品銷售產值5434.4億元,同比增長41.4%。工業產品銷售率達到98.2%,同比提高0.6個百分點。實現利潤310.5億元,同比增長66.1%(1-11月數據)。累計固定資產投資完成額同比增長24.2%,同比降低11.8個百分點。

包裝機械:包裝機械行業經過2009年的調整后,2010年有了飛躍的發展,保持高速增長。全年,包裝機械產量9.06萬臺,增長17.9%。盡管在2010年中,包裝機械行業在一年中經歷了兩個拐點,使得增長速度放緩,但整體的趨勢還是保持上揚。

電子專用設備:我國電子專用設備行業延續2009年發展態勢,2010年總體呈現了快速增長,也完成了“十一五”規劃年均增長25%的主要目標。2010年我國電子專用設備行業工業增加值、銷售收入、利稅總額和出口交貨值分別比2009年增長105.9%、74.7%、111.2%和295.6%,各項主要經濟指標實現了快速的增長,并達到了歷史最高值。

紡織機械:2010年度,紡織機械行業的生產規模又上了一個大臺階,遠超過2009年度的650億元,直接跳過700億元大關,銷售收入預計將達到850多億元,創下了新的行業紀錄,是“紡機業開創近十年最好年景”。2010年1-11月,紡機行業實現產品銷售收入815.65億元,同比增長44.69%;資產總計為776.13億元,同比增長29.87%;

塑料機械:2010年,我國塑料制品生產及經濟運行情況良好,各產品產量繼續保持高于去年同期水平的良好發展態勢,但全行業產量增長速度較前三季度略有回落。2010年1-11月份國內的塑料制品累計總產量在5145.4萬噸,較2009年同期增長20.9%。海關最新統計數字顯示,2010年11月份我國塑料制品出口量為654,276噸,同期增加14.2%。

橡膠機械:2010年,我國輪胎業克服了金融危機帶來的困難,取得了產量增長、出口增加的好局面。2010年1-11月,全國橡膠輪胎外胎產量達到70885.37萬條,比上年增長20.77%,比2009年同期增速上升5.13個百分點,比上月累計增速回落1.28個百分點。

電力設備:中國正在對海岸線上的海上風電開發前景進行調研。2010年,首批海上風電項目——上海東海大橋10萬kW已經完成組裝,安裝了34臺華銳3MW風機。根據沿海省份編制的規劃,海上風電的裝機容量預計將在2020年達到3280萬kW。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號