【中國傳動網 行業動態】 特高壓助力緩解區域間電力供需不均衡

我國研究特高壓技術的起步時間晚于國外,但商業化程度領先于全球其他國家。長期以來,我國能源資源與負荷不相匹配,主要的大型煤炭基地位于三北地區,而水電基地主要分布于西南地區,距離負荷中心較遠。特高壓技術的發展使電力長距離經濟輸送成為可能,并有效緩解了能源分布不均勻、進一步優化能源資源配置。

此外,可再生能源消納對我國能源結構轉型影響較大,現有主干網架構導致的外送能力不足是棄風棄光現象的主要原因之一,預計隨著特高壓線路架構逐步升級,可再生能源消納將得到進一步改善。

政策催化下,特高壓建設步伐加快

2018年9月國家能源局印發《關于加快推進一批輸變電重點工程規劃建設工作的通知》,提出加快推進白鶴灘至江蘇、白鶴灘至浙江特高壓直流等9項重點輸變電工程建設。我國特高壓建設進度于2017年放緩,此次能源局提出加快輸變電工程項目,保障了2018-2019年特高壓項目的核準數量。預計2018年第四季度將有4個特高壓項目被核準,預計到2019年全年將有5個特高壓項目被核準。

特高壓項目招標主體為國家電網,2015-2017年從營業收入、凈利潤、資產負債率、現金流、EBITDA利息保障倍數等財務指標來看,國家電網財務狀況較好,且具備較強的融資能力。

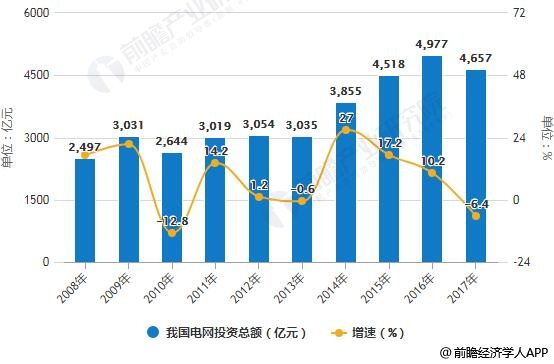

據前瞻產業研究院發布的《特高壓設備行業市場前瞻與投資戰略規劃分析報告》統計數據顯示,我國電網投資市場空間在5000億元左右。國家電網投資額從2008年2500億元增長至2016年近5000億元,8年時間投資額增長一倍,年均復合增速達到9%,近年國家電網投資額保持在4500億元以上,投資額增速逐年下降,市場空間保持在5000億元左右。

2008-2017年我國電網投資總額統計及增長情況

數據來源:前瞻產業研究院整理

特高壓建設推動產業制造升級,主設備制造公司優先受益

特高壓輸電工程帶動我國相關電源、輸配電設備等相關產業發展,推動我國電氣設備制造業升級。目前,我國已全面掌握特高壓交流及直流設計、制造、管理等關鍵技術,在特高壓領域由跟跑轉變為領跑。預計本次加快推進的9項重點輸變電工程建設總投資額約為1800-2000億元,其中設備采購金額占比約為60%,設備總體市場空間約在1080-1200億元,若本次加快推薦的項目均能按時核準,預計2019-2020年為項目開工密集期。

考慮到特高壓項目建設周期,若項目審核時間與通知規劃相符(2018年第四季度與2019年核準),2019年、2020年將是特高壓項目建設的密集期。特高壓項目按完工百分比法確認收入,預計核心主設備供應商業績將在2019年、2020年逐步釋放。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號